T&M通信

2014.10.01

T&M通信 10月号

今月の経営チェックポイント

□ 社会保険料の標準報酬月額の改定による徴収額の変更月です。

10月分給料から徴収額の変更をして下さい。

一般の被保険者の方 現行17.120% → 17.474%

被保険者負担率は8.737%です。

□ 労働保険料の延納(分割納付)の2期分の納期限は、10月31日迄です。

□ 個人の道府県民税及び市町村民税の納付月です。(第3期分)

納付期限は10月31日迄です。

□ 10月,11月決算法人の方は賞与等決算の対策をして下さい。

□ 10月13日(月)は体育の日です。

● 着眼点

詐欺にご注意! 税理士 田中彰

振り込め詐欺事件が多発していますが、私はそれが別世界の話だと思っていました。ところが突然、事務所に架かってきた電話で事態が一変しました。「右京警察署刑事課知能犯係の××と申します。田中××さんは、お母さんですね。実は詐欺に掛かり預金を引き出されるところでした。銀行からの連絡で私が駆けつけ今はご自宅から電話しています。当分、犯人からの接触が考えられるので、ご家族で注意し、とりあえずお母さんの(預金)印鑑やキッシュカードはあなたが保管して下さい」という内容のものでした。母は、犯人から判らぬままに株購入に係るインサイダー取引に加担したと言われ、その解決金を要求されたもので、家族に話せば大変なことになると脅されていたようです。

先日も総額1億数千万円を騙し取られた事件もありましたが、高齢者を相手にした詐欺が後を絶ちません(いわゆるインサイダー取引詐欺)。犯人のターゲットは高齢者が多いようですが、現役世代も狙われています。兎に角、怪しい電話は相手にならないことですが、銀行や郵便局・証券会社を名乗ったり、警察・税務署・金融庁などの役所を語ったりして電話をかけてくることもあり、一瞬判断がつかず慌ててしまいます。出来るだけ冷静になり、まずは詐欺の電話が多いという事実を知っておいてください。

どうか皆様、ご自身のため、ご家族のため充分注意をしてくださいね。

● 保険の点検をお勧めします

先日の新聞でご存じかと思いますが、損害保険各社が火災保険の長期契約を来年秋にも停止する方針であることが報道されました。集中豪雨などの自然災害が頻発し、保険商品の長期間にわたる収支予測が難しくなったためとのこと。既に契約している長期契約は制度変更後も維持されるとのことです。住宅向け火災保険は現在、最長36年まで契約が可能です。契約期間が長いほど保険料の割引率は高くなりますので、お手持ちの証券等ご確認の上、ご検討ください。

● 会社の安全性について

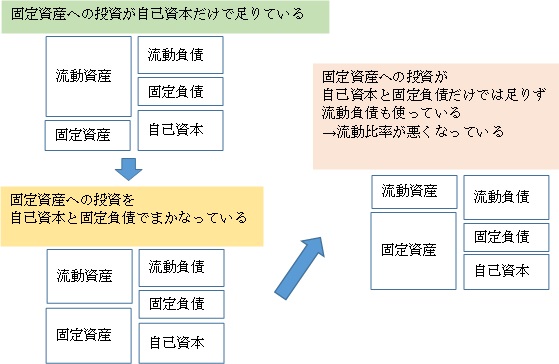

毎月の資金繰りについて流動比率を判断材料にされている方は多いかと思います。短期に資金化できる流動資産を、短期に支払を要する流動負債で割って計算し、どの程度短期的な資金に余裕があるかを示します。

さて、「流動」の比率があるのですから「固定」の比率もあります。ただし、「固定比率」の計算は固定資産と自己資本を使い、固定負債は「まだ」使いません。先ずは、いわゆる設備投資としての固定資産を自己資本だけでまかなえているかを考えるわけです。自己資本だけでまかなえない場合には固定負債も足して考えます。これを「固定長期適合率」などと呼びます。図にすると次のようになります。

設備投資のバランスから会社の安全性を見ることができますので、投資意思決定の際の判断材料の一つに使われてはいかがでしょうか。

(文責 井後 史朗)

● ご存知ですか?「養育期間標準報酬月額特例申出」

3歳未満の子を養育する期間についての年金額計算の特例制度について

この制度は、3歳未満の子を養育する社会保険の被保険者又は被保険者だった方が、子供を養育している間に標準報酬月額が下回った時に、自らの申出により事業主が年金事務所に「養育期間標準報酬月額特例申出書」を提出することにより、厚生年金保険料は実際の下った標準報酬月額で計算され、将来受取る老齢厚生年金等を計算する時は、養育期間前の標準報酬月額により計算されるというものです。

この制度は申出書の提出が義務付けされておらず、自らの申出により事業主が申出手続きをするものです。

*特例制度の適用期間

①子供が3歳になった時

②社会保険の資格喪失をした時

③申出をした子以外の子を養育することとなった時

④申出をした子を養育しなくなった時

⑤育児休業等を開始した時

特例制度の適用期間は、子を養育することとなった日の属する月から上記①~⑤のいずれかに該当する日の翌日の属する月までです。

手続きの際には、必要書類等がありますので詳しくは当事務所までお問い合わせ下さい。

(文責 田中 恵子)

不明な点がございましたら遠慮なく弊社までご連絡下さい

〇京都地下鉄 今出川駅より西に徒歩7分

〇京都市バス 堀川今出川バス停下車すぐ