T&M通信

2010.12.02

T&M通信 12月号

今月の経営チェックポイント

- 給与所得の年末調整の月です。

原則として,本年最後の給与の支払をするときに計算します。 - 賞与を支払った場合は,「健康保険・厚生年金保険 賞与支払届」の提出が必要です。

支給日より5日以内に,社会保険事務所から送付された届出書を提出してください。 - 固定資産税及び都市計画税の第3期分の納付期限は平成21年12月28日(火)迄です。

- 12月,1月決算法人及び個人事業主の方は,賞与等決算対策の準備をして下さい。

- 今月の祝日は23日(木)が天皇誕生日です。

- 官公庁の御用納め日

税務署,区役所,社会保険事務所等役所の御用納めは,12月28日(火)です。 - 当社の年末年始の休みは,12月30日(木)~1月3日(月)です。

● 年末調整について

年末調整は毎月(日)の給料や賞与等の支払の際に源泉徴収した税額の合計額(1年間)と,その年の給与総額に対して納める税額(年税額)とを比べて,その過不足額を計算し,差額を徴収又は還付する手続きです。

大部分の給与所得者は,年末調整によってその年の所得税の納税が完了し,確定申告の手続きの必要がなくなります。

給与の支払を受ける人は,給与の支払者に扶養控除等(異動)申告書,配偶者特別控除申告書,保険料控除申告書,住宅借入金等特別控除申告書に必要書類を添付して提出する事により,配偶者控除,扶養控除,生命保険料控除,地震保険料控除や住宅借入金等特別控除等各種の控除を受けることができます。ただし,雑損控除や医療費控除などの所得控除は年末調整では受けられませんので,確定申告をする事によってこれらの控除は受けられる事になります。

【年末調整の対象とならない人】

- 本年中の主たる給与の収入金額が2,000万円を超える人

- 中途就職者で前の勤務先から源泉徴収票の提出のない人(前に勤めていないことが明らかな人は年末調整ができます。)

- 2ヶ所以上に勤務し 他の勤務先に「給与所得者の扶養控除等(異動)申告書」を提出している人や,年末調整を行うときまでに,「給与所得者の扶養控除等(異動)申告書」を提出していない人

- 年の途中で退職した人(12月分の最終支給分の支払を受けた人については年末調整ができます。)

- 日雇労働者など日額表の丙欄適用者

- 災害減免法により源泉所得税の徴収猶予または還付を受けた人

※上記に該当し年末調整の対象にならなかった人は,各自確定申告をしなければ税額の精算ができません。確定申告する場合は,平成23年2月16日~3月15日までに税務署へ確定申告書を提出しなければなりません。

【注意点】

- 本年中に所得のある配偶者、扶養親族等については,「給与所得者の扶養控除等(異動)申告書」に所得見込額を必ず記載して下さい。記載漏れがある場合,扶養控除等の是正の対象になる可能性があります。

- 控除対象配偶者に適用される配偶者特別控除は廃止されましたが,控除対象外配偶者の場合は,所得が給与所得のみであり,給与の収入が1,030,001円~1,409,999円までであればその配偶者の所得金額に応じた配偶者特別控除額(最高38万円)を,所得者本人の所得金額から控除することができます。

- 給与所得のみの場合は本年中の給与所得の収入金額が103万円以下であれば所得税はかかりませんが,収入金額が100万円を超えますと住民税において課税されますので,給与所得の収入金額が103万円以下の方についても,生命保険,地震保険等の控除証明書をお持ちの方は給与所得者の保険料控除申告書に証明書を添付して提出して下さい。

● 平成23年分からの源泉所得税について

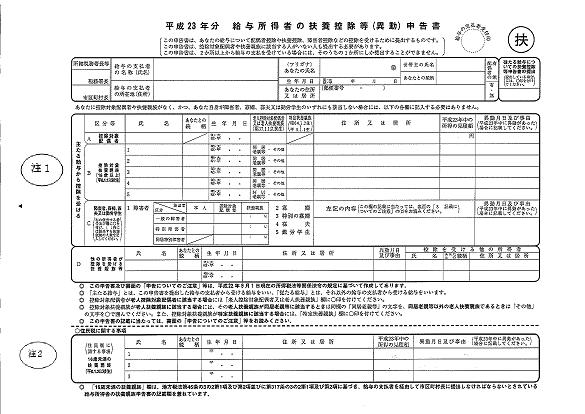

6月の子ども手当支給開始,それに伴う23年分から扶養控除制度が見直し(一部廃止または縮減)に伴い「給与所得者の扶養控除等(異動)申告書」の記載が一部変更になります。具体的には,控除対象扶養親族が16歳以上または16歳未満のいずれかにより用紙の記載場所が異なります。

具体的には,16歳以上の控除対象扶養親族は,今までどおり主たる給与から控除を受けるB欄(注1)へ記入すればいいのですが,16歳未満の控除対象扶養親族は,用紙下部の住民税に関する事項欄(注2)への記入となります。ご注意ください。

〇京都地下鉄 今出川駅より西に徒歩7分

〇京都市バス 堀川今出川バス停下車すぐ