T&M通信

2011.11.04

T&M通信 11月号

● 今月の経営チェックポイント

□ 所得税の予定納税第2期分の納期限は11月30日(水)です。

予定納税とは前年の所得税納税基準額が15万円以上の方について,その年の所得税の一部をあらかじめ納付する制度です。

□ 所得税の予定納税額の減額申請(第2期分)の期限は11月15日(火)です。予定納税額の通知を受けている方で,廃業・休業・業績不振等によりその年の申告税額見込額が予定納税額に満たないと見込まれる場合にはこの減額申請をお勧めします。

□ 個人事業税(第2期分)の納期限は11月30日(水)です。

□ 11月,12月決算法人及び個人事業主の方は,賞与等決算対策の準備をして下さい。

□ 来月は年末調整の月です。

控除証明書等(国民年金,生命保険,地震保険,小規模企業共済等)が発送されてくる時期ですので準備をお願いします。

平成23年に中途入社された方で,本年中に前職分の所得がある場合は,前職分の

「給与所得の源泉徴収票」をご用意下さい。

□ 11月は生命保険の月です。現在ご加入されている保険の見直しや,将来のための備え等

生命保険について考えてみてはいかがでしょうか。

□ 11月3日(木)は文化の日,23日(水)は勤労感謝の日です。

□ 所得税の予定納税第2期分の納期限は11月30日(水)です。

予定納税とは前年の所得税納税基準額が15万円以上の方について,その年の所得税の一部をあらかじめ納付する制度です。

□ 所得税の予定納税額の減額申請(第2期分)の期限は11月15日(火)です。予定納税額の通知を受けている方で,廃業・休業・業績不振等によりその年の申告税額見込額が予定納税額に満たないと見込まれる場合にはこの減額申請をお勧めします。

□ 個人事業税(第2期分)の納期限は11月30日(水)です。

□ 11月,12月決算法人及び個人事業主の方は,賞与等決算対策の準備をして下さい。

□ 来月は年末調整の月です。

控除証明書等(国民年金,生命保険,地震保険,小規模企業共済等)が発送されてくる時期ですので準備をお願いします。

平成23年に中途入社された方で,本年中に前職分の所得がある場合は,前職分の

「給与所得の源泉徴収票」をご用意下さい。

□ 11月は生命保険の月です。現在ご加入されている保険の見直しや,将来のための備え等

生命保険について考えてみてはいかがでしょうか。

□ 11月3日(木)は文化の日,23日(水)は勤労感謝の日です。

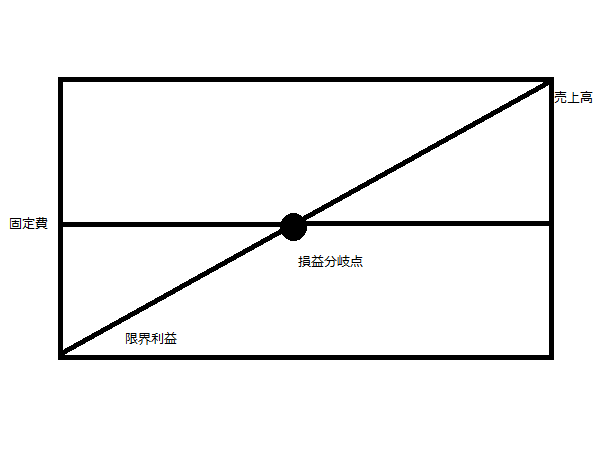

● 本当の利益を出すのに必要な売上高って?

今回は損益分岐点売上高についてお伝えしたいと思います。損益分岐点売上高とは、いくらの売り上げを上げれば利益が出るのかという指標です。具体的には、売上高-変動費(※1)=限界利益 となり、固定費(※2)と限界利益が一致する(同額となる)点を損益分岐点と言います。そして、その時の売上高は、限界利益÷売上高=限界利益率 として、固定費(※2)を限界利益率で割り戻した時に、損益分岐点売上高として計算されます。図にすると以下のようになります。

※1変動費…材料費など売上に比例して増減する費用

※2固定費…家賃や人件費など売上の変動に関わらず毎月一定額を要する費用

費用については損益計算書から、仕入や材料費=変動費(飲食店などは水道光熱費を含む場合も有る)、地代家賃や人件費のほか変動費以外の費用=固定費、と読みとることができます。ご不明な点があれば、お気軽にお尋ね下さい。

※2固定費…家賃や人件費など売上の変動に関わらず毎月一定額を要する費用

費用については損益計算書から、仕入や材料費=変動費(飲食店などは水道光熱費を含む場合も有る)、地代家賃や人件費のほか変動費以外の費用=固定費、と読みとることができます。ご不明な点があれば、お気軽にお尋ね下さい。

(文責 石田 晃一)

● 協会けんぽと国民健康保険 保険料の違いは?

中小企業等で働く従業員が加入する全国健康保険協会管掌健康保険(愛称:協会けんぽ)と、個人事業者など会社の健康保険に加入していない人が加入する国民健康保険は、保険料の決定において下記の違いがあります。

(協会けんぽ)

・標準報酬月額に基づいて決定される

※標準報酬月額とは毎月受ける給料等の1月あたりの金額を区切りのよい幅で区分したものです。

・扶養家族の保険料はかからない

・健康保険料は都道府県によって異なります

(国民健康保険)

・前年の所得などに応じて決定される

・国民健康保険の世帯人員数に応じて決定される(世帯ごとの加入となる)

・保険料の減免制度がある

※国民健康保険は市町村によって算出方法が異なりますので、詳しくは市区町村の国民健康保健担当の窓口にお問い合わせください。

(参考 全国健康保険協会・京都市ホームページ 文責 大由里 麻衣)

● 輸入取引における消費税について

保税地域から引き取られる外国貨物、いわゆる輸入品には、原則として消費税がかかります。この外国貨物を保税地域から引き取る者は、原則としてその引取りの時までに輸入申告書を提出し、消費税を納付しなければなりません。なお、輸入取引についても、別途地方消費税が課税されます。

納税義務者として、輸入品を引き取る者が消費税の納税義務を負います。したがって、免税事業者はもとより、個人事業者でないサラリーマンや主婦であっても、輸入品を引き取るときには納税義務者となります。

納付手続に関して、輸入品を保税地域から引き取ろうとする者は、原則として、品名、数量、金額等と消費税額などを記載した申告書を、保税地域を所轄する税関長に提出し、引き取るときまでに消費税を納付しなければなりません。ただし、税関長に納期限の延長についての申請書を提出し、担保を提供すれば、担保の額の範囲内の消費税額について、最長3か月間の納期限の延長が認められます。(国税庁ホームページより)

歴史的な円高が続いている状況ですので、輸入取引に関する消費税の情報を紹介しました。

(文責 西村和久)

● 環境関連投資促進税制(グリーン投資減税)が創設されました!

平成23年度の税制改正により、法人税について上記のような特措法が制定されました。これにより、一定の要件を満たす会社については平成23年6月30日から平成26年3月31日までの間にエネルギー環境負荷低減推進設備等を取得した場合に、税法上有利な取扱いを受けられる場合があります。

少し具体的に申し上げますと、青色申告を行っている会社が平成23年6月30日から平成26年3月31日までの間に事業目的で取得した、①省エネルギーの推進(例:高断熱窓ガラス、発光ダイオード照明装置、高効率空調設備)②非化石エネルギーの導入拡大(例:太陽光発電設備、風力発電設備)③低炭素化(例:プラグインハイブリッド自動車、ハイブリッド建設機械)に寄与する固定資産については、取得年度に30%特別償却で費用を多めに落とすか、7%税額控除で税額の軽減を受けることが可能となります。上記に該当する設備等の購入をお考えの方は、一度ご相談ください。

(参考 中小企業庁ホームページ 文責 田中 宏美)

不明な点がございましたら遠慮なく弊社までご連絡下さい

〇京都地下鉄 今出川駅より西に徒歩7分

〇京都市バス 堀川今出川バス停下車すぐ